Fin janvier, les différentes compagnies d’assurance vont bientôt annoncer le rendement de leur fonds EURO. Que signifie ‘’fonds euro’’ ? De quoi sont –ils constitués ? pourquoi dit-on qu’ils sont sans risque ?

Le fonds euro, aussi appelé ‘’fonds garanti’’ ou ‘’ fonds général en euro’’ de la compagnie d’assurance est ainsi appelé car il est ‘’en euro’’ non divisé en parts comme les OPCVM ou FCP. Chaque compagnie d’assurance gère son fonds en euro, voir un fonds par contrat. Ce placement ‘’garanti’’ est une spécificité française qui ne se retrouve nulle part ailleurs.

En règle générale, tout fonds euro est constitué pour 80 % environ d’obligations. Ce type de placement a l’avantage d’offrir une rémunération annuelle, grâce aux coupons distribués et d’être remboursé à l’échéance. Les émetteurs des obligations sont des Etats (emprunteurs « souverains ») et des sociétés privées (emprunts « corporate »). Les 20% restants sont investis en actions (5 à 10 %) et en immobilier. Chaque année, l’assureur indique la composition de son fonds euro et ses choix. Tous les revenus et plus-values perçues sont versés dans le fonds.

Les règles de gestion à respecter par les assureurs sont nombreuses et souvent très précises, afin de protéger les capitaux confiés par l’assuré(e).

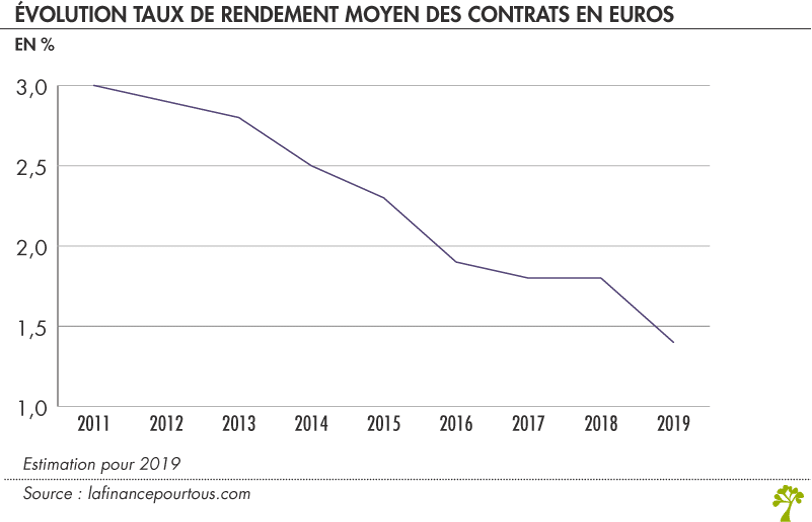

Les fonds euro sont presque sans risque, mais également sans rendement puisque les obligations d’état et d’entreprises sont émises avec des taux à 10 ans très faibles, voir nuls ou même négatifs pour les obligations d’état française (OAT à 10 ans) et allemandes (Bund à 10 ans). Cette baisse des rendements obligataires se répercute sur les rendements des fonds euro qui ne cessent de baisser inexorablement depuis 20 ans puisque le portefeuille comporte une proportion de plus en plus importante d’obligations offrant un faible revenu (ou coupon).

On parle de ‘’sans risque’’ car la performance acquise chaque année est définitivement acquise au contrat. C’est ce qu’on nomme ‘’l’effet de cliquet’’. Aussi les moins-values ne sont pas répercutées. Le seul risque est notamment la défaillance de la compagnie d’assurance. L’autorité de tutelle (l’ACPR) veille au respect des règles de prudence imposées aux assureurs afin d’éviter les sinistres. En cas de difficulté persistante d’une compagnie, l’ACPR organise une solution de reprise des contrats par d’autres opérateurs de la place.

Depuis 1999, chaque souscripteur bénéficie d’une garantie de 70 000 € tous contrats confondus par compagnie. De plus, en cas de dégradation significative de la situation d’une compagnie d’assurance et à titre préventif, depuis la loi SAPIN 2, la liquidité du fonds euro (retrait à tout moment) pourrait être interrompue pour une période maximale de 6 mois.

(Synthèse réalisée à partir d’un article de ‘’la finance pour tous’’)